こんにちは。今日もドイツの片隅で「お仕事」と呟くブログです。

何げにitmediaの記事を流し読みしていたのですが、ちょっと気になる記事を見つけたので記事にしました。三井住友カードが、いずれ日本に上陸するであろうApple Cardに対し先制パンチです。(いや、米国ではもう普及しているから後出しジャンケンなのか?)

三井住友カードの新プロパーカード

今日のネタはクレジットカード。ドイツのクレカ事情については以下をどうぞ。

日本でのVISAカードの雄、三井住友カードが、なかなかおもしろいカードを発表しました。

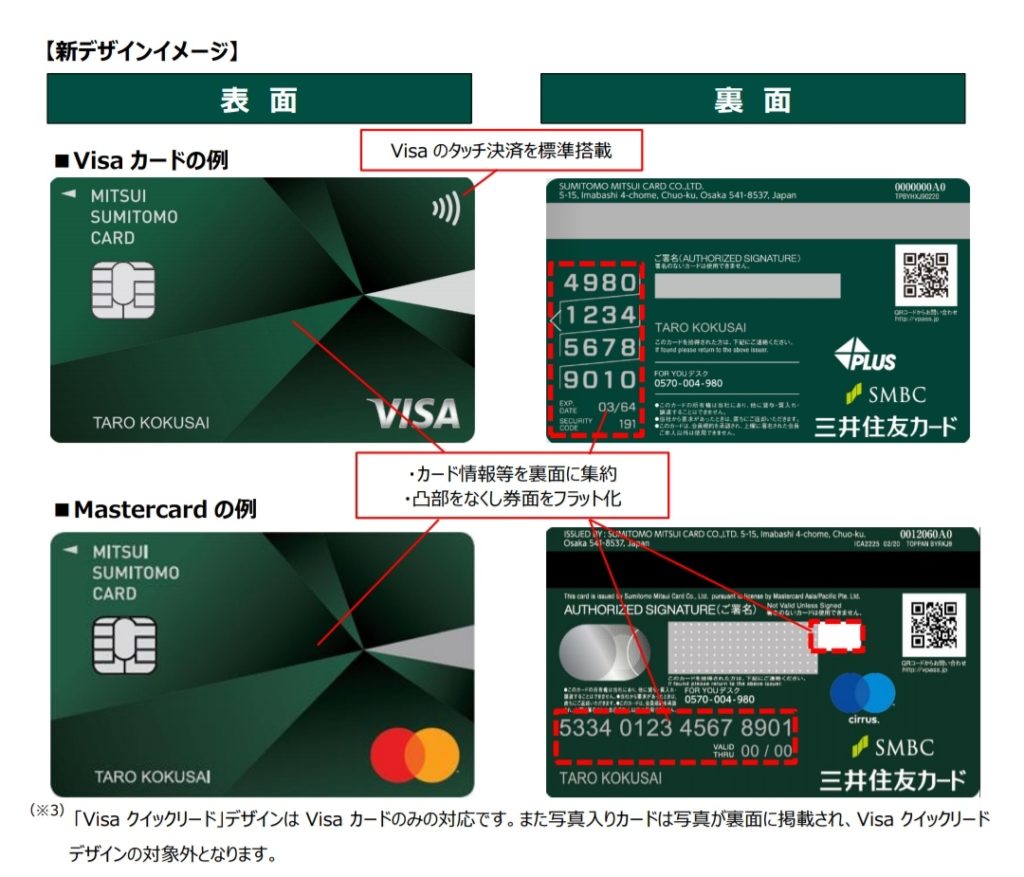

まずは、このシンプルな券面。デザインではApple Cardを強烈に意識しているでしょう。なんせブランドネームとICチップだけですから。

これだけでもかっこいいですし、特にVisaブランドのカードは裏面に縦に数字を入れている時点でかっこよすぎなのですが、私が注目したのは以下の点。

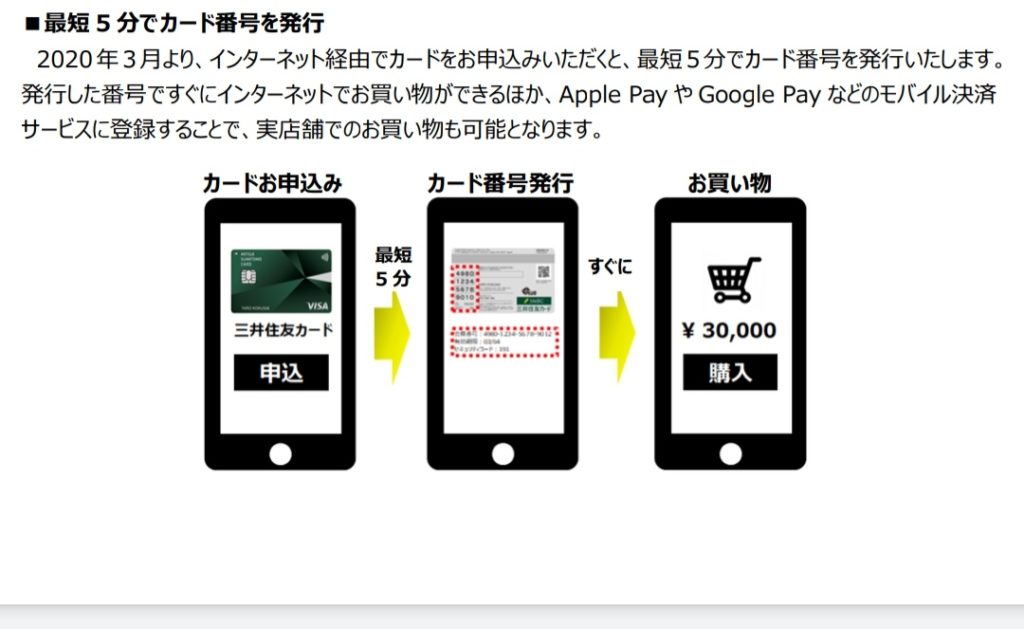

「最短5分で審査&作成可能。ApplePay、GooglePayに即時登録が可能。」

この最短5分で登録可能、のインパクトは半端ないと思います。スマホで登録してすぐに買い物ができるわけですから。物理カードを必要としない、ApplePay・GooglePayのいいところをそっくり使用していますね。

もちろん、事後の審査なり本人確認書類や源泉徴収票など、あとからやることはいろいろとあるのでしょうが、スマホを手にとってものの数分でクレカを作れて買い物できるというのは、異次元の使い勝手ではないかと。

ApplePayの使い勝手

チタンが眩しいAppleCardが発表されてから久しいですが、日本ではまだ発表も、それ以前に普及構想も出てきてはいません。

もちろん、Appleフリークはいっぱいいますから、出せばかなりの顧客は獲得できるでしょう。しかしまだ出ていない。

日本では、ApplePayはすでに普及しています。多くのクレジットカード会社も導入済み。しかし、PayPayを始めとするQRコード決済に押され気味で、いまいち存在感が出てないな、と端から見ていると感じます。

このApplePay、実際のところ使い勝手はすこぶるいいのです。

なにが一番素晴らしいかというと、それは月々の明細を待たずとも「利用履歴を手元で確認できること」。

いや、もちろんクレカ会社のホームページにログインして使用履歴を確認することはできます。それ専用のアプリもあったりします。でもですね、実際の決済とその決済をクレカ会社が認識するまでにはタイムラグがあったりするのです。

ApplePayの場合、タッチして支払ったら即履歴に反映されます。レシートはいりません。もう手元で確認できますから。これ、紙の節約だけじゃなく、支払いに怯えちゃう人間にとってはすごい安心感なんですよね。

スマホタッチでの支払いは、もっと普及していいよなぁと感じます。だっていちいちアプリ起動しなくていいんですよ?私のiPhone7は顔認証に対応していないので指紋認証ですが、2回カチカチっとやるとあっという間に支払い完了。これは一度体験すると元に戻れないです。

AppleCardがまだ上陸しないうちに

シンプルなカードはこれからもっと増えることでしょう。番号を表面に表記しない。エンボス加工は施さない。これはこれで面白い方向性だと思います。

そうした流れに一番乗りした三井住友カードの選択は大きい。そして即発行・即スマホ対応のインパクトも大きい。

いくらAppleとは言えども、即時発行はいいパートナーを捕まえたとしても難しいでしょう。(米ではゴールドマン・サックスがパートナーですが、日本ではもしかしたら三井住友カードにラブコールするかもしれません。)

まだまだある新三井住友カードの面白いところ

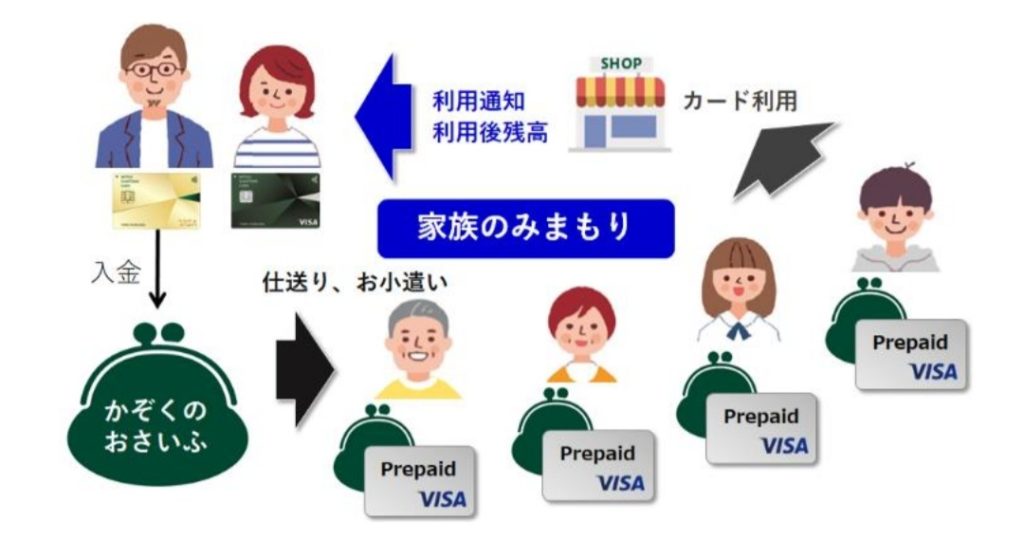

もうひとつ面白いなと思ったのは小カードとしてプリペイドクレカを紐付けられる点。

家族向けを想定していますが、クレカ所持者にプリペイドクレカもひもつけて発行できるんです。

プリペイドクレカとは、予め入金した(チャージした)金額まで利用可能なクレカのこと。

お小遣いなど予め設定した金額をプリペイドクレカにチャージして、後は好きなように利用させる。

さすがに駄菓子屋でカードが使えるようになるのはまだまだ先でしょうが、本格的なキャッシュレス社会のベースになる起爆剤のような気もします。

現金と違って、盗難被害にあっても利用停止にすることもできますし、セキュリティ面でもしっかりしたものとなるでしょう。Visa加盟店が増えれば増えるほど利便性は高まります。

まとめ

国内ではSuicaの一人勝ちのような様相だった電子マネー業界が、ApplePayとQRコード決済の普及で一気に競争が加熱してきました。この中でキーを握るのは旧来のクレジットカード会社でしょう。端末やシステムでは与信審査ができませんから。

最近は楽天カードやリクルートカードが人気なようですが、うかうかしていられないでしょう。たとえ提携サービスは少なかったとしても、かなりインパクトのあるカードに仕上がっていると感じます。

本来であれば銀行業界こそ、この競争の先頭になってもおかしくないのですが、やはりうまみはあまりないのでしょうね。

ドイツでもこんな感じに、ApplePayと連携してすぐに作成できるカードは無いかなーと感じます。スマホアプリで完全完結な銀行口座もあるのですが、それでも物理カードを発行する都合上、すぐに使い始めることは不可。クレカに関しては与信審査がしっかりしすぎていて、その審査にかなり時間がかかる印象です。

ニュースリリースを見た瞬間、なにかレピピと感じて、勢いで書いてしまいました。

今日も最後までお読みいただき、有難うございました!

コメント

自分からクレカがアポーペイに対応してなくて泣いてます_( :⁍ 」 )_

コメントありがとうございます!

三井住友の回し者ではないですが、このカード作っちゃいましょう!2月3日以降の作成の場合は、ApplePayの登録もお手軽ですよ♫

アプリで5分でカード作成!というのは残念ながら3月以降の取り組みとなりますが、3月まで待てるようであれば、この方法が一番お手軽かもしれません。